“特朗普2.0”如何影响美国金融行业?

摘要:“ 特朗普2.0时期或仍将延续其放松金融监管的主要立场,实施路径主要包含白宫的行政命令、国会的正式法案和金融监管部门的具体细则,但对金融细分行业的影响程度各有不同: ❶ 银行:...

“

特朗普2.0时期或仍将延续其放松金融监管的主要立场,实施路径主要包含白宫的行政命令、国会的正式法案和金融监管部门的具体细则,但对金融细分行业的影响程度各有不同:

❶ 银行:当前美国银行业巴塞尔III终局规则仍处于讨论期,“特朗普2.0”可能推迟美国银行业资本充足率提升规则的落地时间。

❷ 资产管理:可能仍会继续推进将大型资产管理机构纳入系统性监管,但监管程度或相对可控。

❸ 消费金融:或保持对消费金融公司和金融科技公司的较低审查。

❹ 加密货币:可能构建相对宽松的监管框架。

❺ 并购交易:可能会部分放宽对反垄断法的实施,加速投行并购交易。

*本文摘自中金公司2024年11月19日已经发布的报告《特朗普2.0如何影响美国金融行业?》,作者为李佩凤、杨鑫等。文章仅作为学术交流,不构成投资建议,不代表CF40立场。附注略,完整内容请详见相关报告。

”

特朗普1.0时期的

金融监管与股价走势回顾

股价复盘:特朗普1.0初期(2016-2018年)金融股跑赢大盘

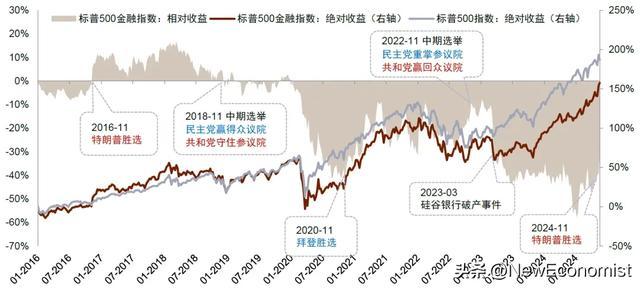

特朗普1.0初期(2016-2018年),标普500金融指数实现明显的超额收益。

从2016年11月特朗普赢得大选开始,至2018年11月中期选举前,标普500金融指数持续跑赢大盘,最高实现超额收益约17个百分点(以2016年初为起点)。

2018年11月,美国中期选举落地,民主党重新赢回了众议院,共和党保住了参议院,形成了两党分化格局;2020年11月拜登赢得大选;在此期间,叠加疫情等外部冲击,美股金融板块并未形成超额收益。

2023年3月硅谷银行破产,及此后多家区域银行陆续破产,对美股金融板块走势形成明显压制,但由于美国金融监管机构对破产银行的快速处置,最终并未形成系统性风险,金融股也很快底部复苏。

2024年9月以来,伴随市场“特朗普交易”快速升温,标普500金融指数在9月初至今(11月18日)累计上涨13%,跑赢标普500指数(累计上涨9%)约4个百分点,超额收益再次显现。

图表1:标普500金融指数绝对&相对收益

vs.美国大选等重要事件节点

注:绝对收益计算起点为2016-01-01

资料来源:彭博资讯,中金公司研究

政策主张:特朗普1.0时期的监管主要在于放松对中小银行的监管

特朗普的主要金融主张在于放松金融监管,尤其是对中小银行的监管。2016年总统竞选期间,特朗普提出“金融去监管”口号,声称要废除《多德-弗兰克法案》,放松对金融机构的束缚。

2017年2月3日,即特朗普正式就职约两周后,特朗普下令对《多德-弗兰克法案》进行全面审查。2017年12月,《经济增长、监管放松与消费者保护法案》的初稿正式形成,并于2018年3月和5月分别得到美国参议院和众议院的通过。2018年5月24日,特朗普签署了《经济增长、监管放松与消费者保护法案》,这是自次贷危机后出台《多德-弗兰克法案》以来,美国首次放松对金融机构的监管。

图表2:《经济增长、监管放松

与消费者保护法案》要点总结

资料来源:《金融监管研究(2018年第8期):美国金融监管放松改革的影响与启示研究》,美国国会,中金公司研究部

从法案内容来看,对中小银行放松监管的内容较多。例如,简化对社区银行的资本充足率要求等,以降低其合规成本。

同时,该法案提高了系统重要性银行的总资产门槛。此前《多德-弗兰克法案》规定对总资产超过500亿美元的36家银行实施系统重要性银行监管,但该法案将系统重要性银行的门槛提高至2500亿美元,并规定不再对资产规模500亿美元至1000亿美元的银行实施强制性监管;资产规模1000亿美元至2500亿美元的银行需接受压力测试,但监管机构可以相机抉择。

值得一提的是,2023年出险的硅谷银行(2022年末总资产约2100亿美元)、第一共和银行(2022年末总资产约2100亿美元)、签名银行(2022年末总资产约1100亿美元),均处于该法案放松监管的范围。

特朗普2.0时期

对美国金融行业的潜在影响

我们认为,特朗普2.0时期或仍将延续其放松金融监管的主要立场,并可能对拜登政府加强金融监管的政策方针形成较为明显的反向趋势。从实施路径上,主要通过白宫的行政命令、国会的正式法案和金融监管部门的具体细则,但对金融细分行业的影响程度各有不同。

影响路径:三个维度

美国金融监管对金融行业的影响一般通过三个路径:白宫、国会(参议院、众议院)、金融监管部门。

1)白宫:通常来说,白宫的行政命令往往落地较快,也较能体现该届政府的政策态度。以特朗普1.0时期为例,2017年1月20日特朗普就职,2月3日即签署文件要求全面审查《多德-弗兰克法案》。

2)国会:本次大选期间共和党一统两院,有可能加速特朗普2.0期间的政策推行(类似特朗普1.0初期)。而两年后(即2026年)的中期选举如若重现两党分治状态(类似特朗普1.0后期),后续的监管法案落地需要双方形成一致,则可能存在一定的不确定性。

3)金融监管部门:金融监管部门的负责人通常有独立的任期,总统换届并不会直接影响其任期,但任期届满后的新任监管负责人需要由总统提名并由国会批准。

当前,美联储主席鲍威尔(Jerome Powell)的本届任期将于2026年5月结束;美国证券交易委员会(SEC)主席Gary Gensler的本届任期将于2026年1月结束。

不过,特朗普曾在竞选期间提出一旦当选将解雇当前SEC主席Gary Gensler的说法,以支持加密货币的发展,因此也不排除主要金融监管部门负责人提前结束任期的可能性。

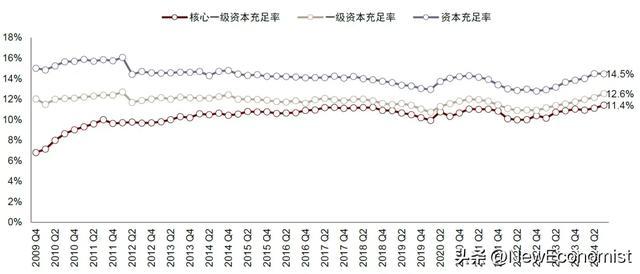

银行:或推迟美国银行业实施巴塞尔III终局规则

美国银行业巴塞尔III终局规则仍处于讨论期,“特朗普2.0”可能推迟美国银行业资本充足率提升规则的落地时间。

2023年7月27日,美国货币监理署(OCC)、美联储和联邦存款保险公司(FDIC)联合发布了巴塞尔III终局规则的草案,要求大型银行机构(总资产规模超过1000亿美元)的核心一级资本充足率(CET1)提高至16%、全球系统重要性银行(G-SIB)提高至19%,该草案原定于2025年7月1日生效,并设有3年过渡期。

目前各界对监管规则仍存在较大异议。2024年9月10日,美联储负责监管的副主席巴尔(Michael S. Barr)提出调整巴塞尔III终局规则草案,将该规则适用的银行规模提高至总资产规模超过1500亿美元,并将全球系统重要性银行(G-SIB)核心一级资本充足率下调至9%,其余非全球系统重要性银行(但总资产规模超过2500亿美元)降至约3-4%。

根据Bloomberg预测,在特朗普当选的情形下,巴塞尔III终局规则最终实施的可能性仅为30%,并且实施可能至少延迟一年。

图表3:美国上市银行资本充足率情况

注:1)数据截至2024-Q3;2)指标采用中位值

资料来源:彭博资讯,中金公司研究部

图表4:美国银行业巴塞尔III终局规则的可能时间表

资料来源:彭博资讯,中金公司研究部

图表5:美国大型银行最新资本要求

(2024年10月1日生效)

资料来源:美联储,中金公司研究部

资产管理:或继续推进非银金融机构系统性监管,但程度或相对可控

“特朗普2.0”可能仍会继续推进将大型资产管理机构纳入系统性监管,但监管程度或相对可控。

此前美国金融监管对系统性风险的监控主要集中在银行部门,近年来伴随着资产管理公司规模的快速增长,对以资管机构为代表的非银机构的监管日益受到重视。

2023年11月,美国金融稳定监管委员会(Financial Stability Oversight Council,FSOC)通过了非银金融机构系统性风险的评估框架,将资产管理机构(如对冲基金、私募基金、非银按揭贷款人等)纳入系统性监管,这是目前美国联邦监管机构对非银机构的最严格监管之一。

尽管目前监管部门并未公布具体纳入系统性监管的非银机构名单,但市场预期美国大型资产管理公司都有可能面临更为严格的监管限制。

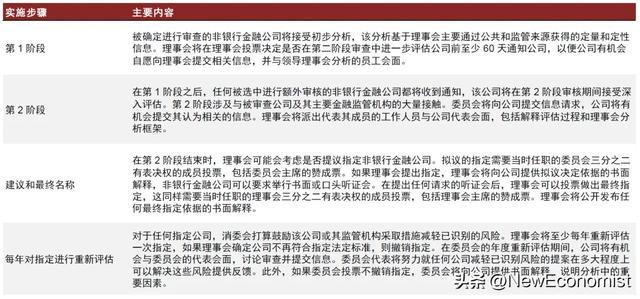

根据FSOC公布的《非银金融机构认定指南》,确定一家非银行金融机构是否应受美联储监管和审慎标准约束时需遵循两个阶段的流程(见下图表6),并在每年进行重新评估。

财政部长珍妮特·耶伦(Janet L. Yellen)表示,“金融稳定是一项公共产品,我们需要一个强有力的结构来监测和解决可能威胁金融体系的风险积累…为FSOC使用其指定权力建立分析框架和持久流程,将加强我们减轻金融危机风险的能力。”

图表6:FSOC《非银金融机构认定指南(The Nonbank Designations Guidance)》实施步骤

资料来源:FSOC,美国财政部,中金公司研究部

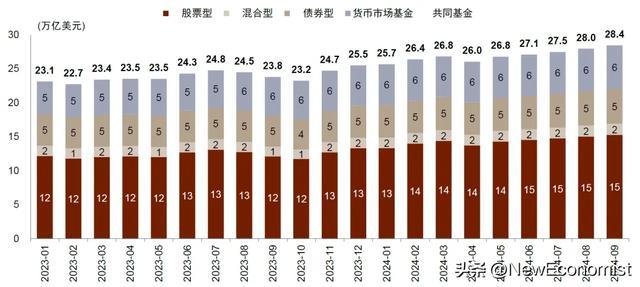

图表7:美国共同基金净资产规模注:数据截至2024.09

资料来源:ICI,中金公司研究部

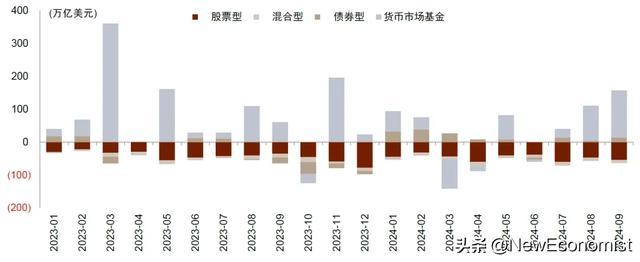

图表8:美国共同基金新增净现金流入注:数据截至2024.09

资料来源:ICI,中金公司研究部

我们认为特朗普2.0时期,非银机构仍可能面临一定的监管审查,但基于特朗普的政策主张,实际执行的政策进度可能较拜登政府时期有所放缓,对非银金融机构的整体监管成本和影响或相对可控。

消费金融:或保持对消费金融公司和金融科技公司的较低审查

回顾特朗普1.0时期,美国消费者金融保护局(Consumer Financial Protection Bureau,CFPB)倾向于放松管制,但同时也保留一定的检查。

我们认为特朗普2.0时期可能仍维持1.0时期的定调,即倾向于对消费金融公司和金融科技公司保持较低的审查。同时可能调整拜登政府时期对消费金融领域的先用后付、用户数据等相关的改革,相关的监管成本较目前可能有所降低。

加密货币:潜在的新监管框架

尽管2024年初美国证券交易委员会批准了首批11只比特币现货ETP(Spot Bitcoin Exchange-Traded Products),但现任SEC主席Gary Gensler对加密货币仍较为审慎,表示“虽然我们批准了某些现货比特币ETP份额的上市和交易,但我们没有批准或认可比特币。投资者应谨慎对待与比特币价值或加密货币挂钩的产品相关的无数风险。”

我们认为,特朗普2.0时期可能加速监管部门推出加密货币的全新监管框架,这一方面基于特朗普自身的竞选主张,即“结束民主党人对加密货币的打压”;另一方面,现任SEC主席Gary Gensler的本届任期至2026年1月届满,并且存在提前结束任期的可能性,换届可能对虚拟货币行业的监管态度带来一定程度的改变。

并购交易:反垄断法可能放松,加速投行并购交易

我们认为,特朗普2.0期间可能会部分放宽对反垄断法的实施,与现行拜登政府的严格反垄断执法形成一定的差异。当然,这很大程度上也取决于未来美国司法部和联邦贸易委员会负责反垄断的人员任命情况。

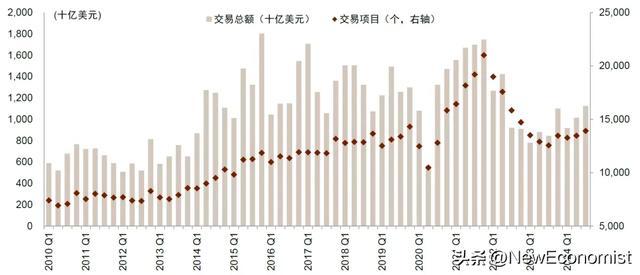

从当前的实际情况来看,过去几年间,伴随着全球高利率环境、疫情带来的全球通行受阻,以及地缘局势带来的投资不确定性,大型企业并购尤其是跨国并购陷入低谷。

图表9:全球并购交易规模企稳回升

注:数据截至2024.Q3

资料来源:彭博资讯,中金公司研究部

图表10:CEO信心指数已从底部回升至相对高位

注:数据截至2024.Q3

资料来源:彭博资讯,中金公司研究部

图表11:美国非金融企业持有的现金比例保持较高区间

注:数据截至2024.Q2

资料来源:彭博资讯,中金公司研究部

但自2023年下半年以来,美联储降息落地、美国非金融企业现金比例保持高位,以及CEO信心指数回升,可能加速推动大型并购交易发生(尽管对大型科技巨头的反垄断可能仍然保留),我们认为这有望带来投资银行的并购业务量加速回升。